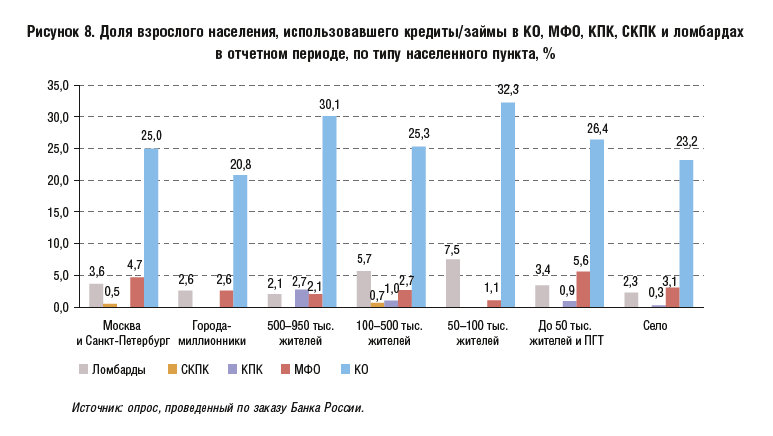

Доля взрослого населения в РФ, использовавшего кредиты и займы во втором квартале 2017 года по типу населённого пункта

Аббревиатуры на диаграмме: КО — кредитные организации (банки, грубо говоря); МФО — микрофинансовые организации; КПК — кредитные потребительские кооперативы; СКПК — сельскохозяйственные КПК.

Выдержка из доклада:

«Задолженность по основному долгу по кредитам/займам физическим лицам, выданным КО и НФО (МФО, КПК в СРО, СКПК и ломбардами), выросла в 2016 году на 1,2% (до 10 944 млрд рублей), а объем кредитов, предоставленных за 2016 год КО физическим лицам — резидентам, и займов, предоставленных НФО физическим лицам (МФО, КПК в СРО, СКПК и ломбардами), увеличился на 22,9% (до 7636 млрд рублей). Однако при этом по результатам опросов доля взрослого населения, пользовавшегося кредитом/займом в КО или некредитных финансовых организациях (НФО) в отчетном периоде, снизилась на 2,9 п.п. по сравнению с замером прошлого года и составила 28,9%.

Обязательства финансовых организаций перед физическими лицами по вкладам в КО, размещенным средствам в НФО (в форме договора займа) в 2016 году увеличились на 4,2% (до 24 722 млрд рублей). Однако при этом, по результатам опросов, доля взрослого населения, размещавшего вклады в КО в отчетном периоде, снизилась на 3,1 п.п. по сравнению с замером прошлого года и составила 15,2%. Возможной причиной этого могло стать увеличение объема сбережений лишь в некоторых сегментах населения (в пользу указанного наблюдения говорит и то, что в 2016 году впервые с 2012 года коэффициент Джини (индекс концентрации дохода) показал рост, по данным Росстата, что указывает на увеличение неравенства доходов».

Источник: доклад ЦБ «Обзор состояния финансовой доступности в РФ в 2016 году».